国民健康保険税の概要

<令和8年度国民健康保険の主な変更点>

令和8年度の国民健康保険税では、主に次の変更があります。

●子ども・子育て支援納付金が追加されました。

●子ども・子育て支援納付金が追加されました。

●国のシステム標準化に伴い、納税通知書の様式が変わりました

1.国民健康保険とは

病気やけがに備えて加入者の皆さんがお金を出し合い、お医者さんにかかるときの医療費の補助などにあてる助け合いの制度です。

国民は何らかの健康保険に入らなければならず、「国民健康保険」は勤務先の健康保険に加入していない人や生活保護を受けていない方が対象となります。

国民は何らかの健康保険に入らなければならず、「国民健康保険」は勤務先の健康保険に加入していない人や生活保護を受けていない方が対象となります。

2.納税義務者

国保税は世帯にかかる税金で、原則として世帯主が納めます。納税通知書は、世帯主が国保に加入していなくても家族のどなたかが国保に加入している場合は世帯主宛に送付されます。

ただし、この場合には世帯主の所得は税額の計算には含めません。

※軽減の判定には世帯主の所得が含まれます。

ただし、この場合には世帯主の所得は税額の計算には含めません。

※軽減の判定には世帯主の所得が含まれます。

3.国民健康保険税の計算方法

国民健康保険税は、医療給付費分、後期高齢者支援分、介護納付金分、子ども子育て支援納付金分をそれぞれ計算し、その合計額で課税されます。(介護納付分は40歳から64歳までの方が対象となります)

それぞれの区分ごとの所得割、均等割、平等割の3項目の合計で決定されます。

税率などは以下のとおりです。

それぞれの区分ごとの所得割、均等割、平等割の3項目の合計で決定されます。

税率などは以下のとおりです。

<令和8年度の税率・賦課限度額>

国民健康保険税で控除されるのは基礎控除のみで、所得税や住民税(市区町村民税、都道府県民税)を計算する際の各種所得控除(医療費控除、社会保険料控除、配偶者控除、扶養控除など)は適用されず、所得金額から基礎控除(43万円)を差し引いた金額に、下記所得割額の各税率を乗じて計算します。

なお、純損失の繰越控除、長期・短期譲渡所得等の特別控除、青色事業専従者控除、事業専従者控除は、所得割額算定の際に控除されます。

なお、純損失の繰越控除、長期・短期譲渡所得等の特別控除、青色事業専従者控除、事業専従者控除は、所得割額算定の際に控除されます。

| 区分 | 内容 | 税率 | |||

| 医療分 | 後期分 | 介護分 | 子ども分 | ||

| 所得割額 | 前年の所得額から43万円を控除した額に、税率をかけて計算します。(加入者ごとに計算し世帯で合計します) | 7.5% | 2.2% | 1.75% | 0.29% |

| 資産割額 | 今年度の固定資産税額(土地・家屋分)に税率をかけて計算します。 | 平成30年度より廃止 | |||

| 均等割額 | 加入者数に応じて計算します。(一人当たり) | 30,000円 | 10,000円 | 11,500円 | 1,100円 |

| 平等割額 | 加入世帯にかかる金額。(一世帯あたり) | 25,000円 | 8,000円 | 5,500円 | 1,000円 |

| 賦課限度額(最高税額112万円) | 660,000円 | 260,000円 | 170,000円 | 30,000円 | |

※年度途中で加入した場合は加入した月から、年度途中で脱退した場合は脱退した月の前月までの分が月割課税されます。

※年度途中で40歳になる人は、40歳の誕生日が属する月分から介護分が月割課税されます。

※年度途中で65歳になる人は、65歳になる月の前月まで介護分が月割課税されます。

※年度途中で75歳になる人は、75歳になる月の前月まで後期分が月割課税されます。

※年度途中で40歳になる人は、40歳の誕生日が属する月分から介護分が月割課税されます。

※年度途中で65歳になる人は、65歳になる月の前月まで介護分が月割課税されます。

※年度途中で75歳になる人は、75歳になる月の前月まで後期分が月割課税されます。

国保税は月割計算です。年度の途中で社会保険に加入したり、倶知安町から転出して国保から抜けた場合、その前月までの国保税を納めていただきます。

そのため、月割で計算した税額と比べてすでに納付いただいた金額が多ければ還付し、不足があれば再計算した納税通知書が届くことになります。

(注)転出した後、倶知安町と転出先の市町村から納税通知書が送付されても、二重課税というわけではありません。

また、町外から転入された方の保険税については、計算基礎の所得を把握する資料がありませんので、まずは基本料金(均等割額+平等割額)で納めていただく場合があります。

転入する前に住んでいた市区町村に所得等を問い合わせ、確認次第、再計算し保険税が変更となりましたら、納税通知書を再度送付します。

そのため、月割で計算した税額と比べてすでに納付いただいた金額が多ければ還付し、不足があれば再計算した納税通知書が届くことになります。

(注)転出した後、倶知安町と転出先の市町村から納税通知書が送付されても、二重課税というわけではありません。

また、町外から転入された方の保険税については、計算基礎の所得を把握する資料がありませんので、まずは基本料金(均等割額+平等割額)で納めていただく場合があります。

転入する前に住んでいた市区町村に所得等を問い合わせ、確認次第、再計算し保険税が変更となりましたら、納税通知書を再度送付します。

4.軽減制度

低所得世帯の軽減

国保税では、前年の総所得が一定の基準以下の世帯の場合、均等割額と平等割額の軽減を行っています。

所得税や町・道民税で申告が不要の方も、国保税の申告は必要です。未申告の場合は、所得の判定が出来ないため、軽減制度が適用されません。前年無収入の方も、国保税の申告をしてください。

所得税や町・道民税で申告が不要の方も、国保税の申告は必要です。未申告の場合は、所得の判定が出来ないため、軽減制度が適用されません。前年無収入の方も、国保税の申告をしてください。

7割軽減

世帯の総所得≦430,000円+10万円×(給与所得者の数ー1)

5割軽減

世帯の総所得≦430,000円+310,000円×(国保被保険者数+特定同一世帯所属者数)+10万円×(給与所得者の数ー1)

2割軽減

世帯の総所得≦430,000円+570,000円×(国保被保険者数+特定同一世帯所属者数)+10万円×(給与所得者の数ー1)

※特定同一世帯所属者とは…

世帯の総所得≦430,000円+10万円×(給与所得者の数ー1)

5割軽減

世帯の総所得≦430,000円+310,000円×(国保被保険者数+特定同一世帯所属者数)+10万円×(給与所得者の数ー1)

2割軽減

世帯の総所得≦430,000円+570,000円×(国保被保険者数+特定同一世帯所属者数)+10万円×(給与所得者の数ー1)

※特定同一世帯所属者とは…

後期高齢者医療制度の適用により、国民健康保険の資格を喪失し、それ以降も継続して同一の世帯に所属する方のこと。

※軽減判定時の総所得は以下の点が異なります。

注1)未加入の世帯主の所得を含んで判定されます。

注2)65歳以上の方の公的年金所得は15万円が控除されます。

注3)専従者の給与は世帯主の所得として判定します。

注4)土地・建物等の譲渡所得は特別控除前の金額です。

注1)未加入の世帯主の所得を含んで判定されます。

注2)65歳以上の方の公的年金所得は15万円が控除されます。

注3)専従者の給与は世帯主の所得として判定します。

注4)土地・建物等の譲渡所得は特別控除前の金額です。

未就学児への軽減

未就学児(6歳に達する日以後の最初の3月31日以前の子ども)にかかる均等割額(1人あたりの金額)の5割が減額となります。

低所得者の均等割軽減(2、5、7割軽減のいずれか)が適用されている場合、適用後の金額から軽減されます。

この軽減措置は自動で適用されるため、被保険者の方による申請は必要ありません。

低所得者の均等割軽減(2、5、7割軽減のいずれか)が適用されている場合、適用後の金額から軽減されます。

この軽減措置は自動で適用されるため、被保険者の方による申請は必要ありません。

産前産後期間相当分の免除

令和5年11月1日以降に出産予定の国民健康保険被保険者の方は、産前産後期間相当分(4ヶ月分)の国民健康保険税が減免されます。

- 産前産後減免案内 (PDF形式:99KB)

5.雇用先の都合でやむを得ず失業された方の保険税が軽減されます

(特例対象被保険者等)

平成22年度課税分から申請により最大2年間軽減します。

(離職日(退職日)の翌日の属する月から離職日の翌日の属する年度の翌年度末まで)

離職した翌日から翌年度末までの国民健康保険税算定時に、離職者本人の前年の給与所得を30/100と見なした上で、同じ世帯のほかの加入者の所得と合算して算定します。

(注意:給与所得以外は100/100で計算されます)

対象となる方は、次の(1)~(2)すべてに該当する方となります。

(1)平成21年3月31日以降に雇用先の都合により離職された方

(2)雇用保険の特定受給資格者(注1)、特定理由離職者(注2)

(注1)特定受給資格者=倒産解雇等の事業主都合により離職した者

(注2)特定理由離職者=雇用期間満了などにより離職した者

※具体的には「雇用保険受給資格者証」に記載されている離職理由のコードが「11・12・21・22・31・32(特定受給資格者)」または「23・33・34(特定理由離職者)」

ただし、「雇用保険特例受給資格者証」の方は、対象となりませんのでご注意ください。

会社の健康保険に加入するなど国民健康保険を脱退すると終了しますが、再度国民健康保険に加入した場合、軽減対象期間中で新たな雇用保険の受給資格が生じていなければ、残っている期間も軽減の対象となります。(再申告が必要です。)

軽減を受けるためには=国保医療係(窓口3番)までお越しください。 国保の加入届出と別の手続き(特例対象被保険者等申告書)が必要となります。

「雇用保険受給資格者証」、「資格確認書等」(国保加入者)をご持参のうえ、申請ください。「雇用保険受給資格者証」を紛失された方はハローワークで再交付を受けてください。

また「雇用保険受給資格者証」が交付されてからの申請になりますが、軽減対象期間であれば、さかのぼって保険税の軽減を適用します。

※離職時の年齢が65歳以上で「雇用保険高年齢受給資格者証」の方は、倶知安町の条例減免(失業減免)により、保険税を減額できる場合があります。

平成22年度課税分から申請により最大2年間軽減します。

(離職日(退職日)の翌日の属する月から離職日の翌日の属する年度の翌年度末まで)

離職した翌日から翌年度末までの国民健康保険税算定時に、離職者本人の前年の給与所得を30/100と見なした上で、同じ世帯のほかの加入者の所得と合算して算定します。

(注意:給与所得以外は100/100で計算されます)

対象となる方は、次の(1)~(2)すべてに該当する方となります。

(1)平成21年3月31日以降に雇用先の都合により離職された方

(2)雇用保険の特定受給資格者(注1)、特定理由離職者(注2)

(注1)特定受給資格者=倒産解雇等の事業主都合により離職した者

(注2)特定理由離職者=雇用期間満了などにより離職した者

※具体的には「雇用保険受給資格者証」に記載されている離職理由のコードが「11・12・21・22・31・32(特定受給資格者)」または「23・33・34(特定理由離職者)」

ただし、「雇用保険特例受給資格者証」の方は、対象となりませんのでご注意ください。

会社の健康保険に加入するなど国民健康保険を脱退すると終了しますが、再度国民健康保険に加入した場合、軽減対象期間中で新たな雇用保険の受給資格が生じていなければ、残っている期間も軽減の対象となります。(再申告が必要です。)

軽減を受けるためには=国保医療係(窓口3番)までお越しください。 国保の加入届出と別の手続き(特例対象被保険者等申告書)が必要となります。

「雇用保険受給資格者証」、「資格確認書等」(国保加入者)をご持参のうえ、申請ください。「雇用保険受給資格者証」を紛失された方はハローワークで再交付を受けてください。

また「雇用保険受給資格者証」が交付されてからの申請になりますが、軽減対象期間であれば、さかのぼって保険税の軽減を適用します。

※離職時の年齢が65歳以上で「雇用保険高年齢受給資格者証」の方は、倶知安町の条例減免(失業減免)により、保険税を減額できる場合があります。

6.年金からの特別徴収

世帯主と加入者全員が65歳以上75歳未満の世帯(擬制世帯主を除く)で、次の2つの条件を満たす場合、普通徴収(納付書払いか口座振替)から年金より天引きする特別徴収に変わります。

(1)年額18万円以上の年金を受給していること。

(2)国民健康保険税と介護保険料との合計額が、年金額の2分の1を超えていないこと。

※今年度から特別徴収の対象となる方は、納税通知書1ページ目の「特別徴収税額合計」に金額が記載されています。

※10月から特別徴収になる方は、第1期から第4期は普通徴収(納付書払いか口座振替)です。

※昨年から特別徴収の方は4・6・8月の仮徴収、10・12・2月の本徴収にて納付していただきます。

(1)年額18万円以上の年金を受給していること。

(2)国民健康保険税と介護保険料との合計額が、年金額の2分の1を超えていないこと。

※今年度から特別徴収の対象となる方は、納税通知書1ページ目の「特別徴収税額合計」に金額が記載されています。

※10月から特別徴収になる方は、第1期から第4期は普通徴収(納付書払いか口座振替)です。

※昨年から特別徴収の方は4・6・8月の仮徴収、10・12・2月の本徴収にて納付していただきます。

●申し出により、年金からの特別徴収を中止し、普通徴収(口座振替)に納付変更することも可能です。

ただし、町税に滞納などがある場合は、普通徴収(口座振替)に納付変更することができない可能性がありますので、あらかじめご了承願います。

ただし、町税に滞納などがある場合は、普通徴収(口座振替)に納付変更することができない可能性がありますので、あらかじめご了承願います。

7.子ども・子育て支援納付金について

令和8年度から、すべての医療保険において、子育て支援のための新たな財源として「子ども・子育て支援納付金」が追加されます。

税率については、3.計算方法の表をご覧ください。

子ども・子育て支援納付金は、こども未来戦略「加速化プラン」で定められた、児童手当の拡充、妊婦のための支援給付、こども誰でも通園制度などの取組みに使用されます。

子ども・子育て支援金制度についての詳細は、こども家庭庁のホームページをご覧ください。

税率については、3.計算方法の表をご覧ください。

子ども・子育て支援納付金は、こども未来戦略「加速化プラン」で定められた、児童手当の拡充、妊婦のための支援給付、こども誰でも通園制度などの取組みに使用されます。

子ども・子育て支援金制度についての詳細は、こども家庭庁のホームページをご覧ください。

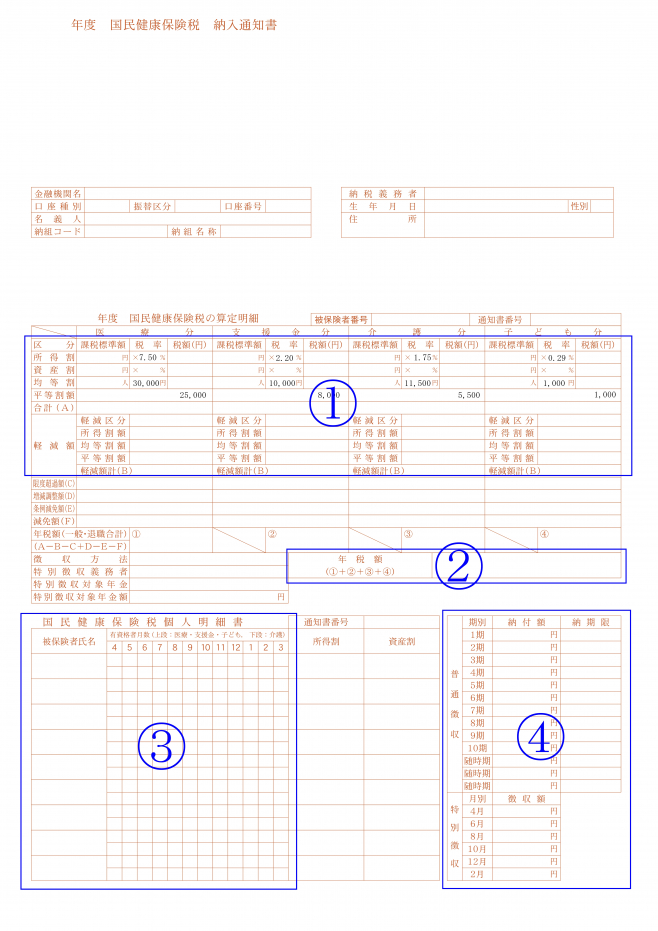

8.納税通知書の様式について

現在、国が進めている地方公共団体の基幹業務システムの統一・標準化により、国民健康保険税の納税通知書の様式が、標準仕様で規定されるレイアウトに統一されました。

そのため、令和8年6月12日以降、国民健康保険税 納税通知書等の様式を以下のレイアウトへ変更して発送しています。

そのため、令和8年6月12日以降、国民健康保険税 納税通知書等の様式を以下のレイアウトへ変更して発送しています。

⓵:計算過程

国民健康保険税を計算する過程が記載されています。

画像では例として令和8年度の税率が記載されています。

下部の軽減額の欄には各種軽減が適用された場合に、軽減される区分や軽減額が記載されます。

例)低所得世帯に係る7割軽減→「7割」、未就学児に係る軽減→「未就学」

⓶:年税額

今年度納めるべき金額が記載されています。

⓷:個人明細(加入状況)

加入者の方が国保に加入している月に「*」が記載されます。40歳以上65歳未満の方は、介護分がかかる月の下段に「*」が記載されます。擬制世帯主の場合は「G」と記載されます。擬制世帯主の所得は、年税額の計算には含まれませんが、低所得世帯に係る軽減の判定には含まれます。

⓸:納期ごとの納付額

期別と各期別の納付額および納期限が支払方法ごとに記載されます。

普通徴収:納付書払いまたは口座振替でのお支払い

特別徴収:年金からの天引きでのお支払い

国民健康保険税を計算する過程が記載されています。

画像では例として令和8年度の税率が記載されています。

下部の軽減額の欄には各種軽減が適用された場合に、軽減される区分や軽減額が記載されます。

例)低所得世帯に係る7割軽減→「7割」、未就学児に係る軽減→「未就学」

⓶:年税額

今年度納めるべき金額が記載されています。

⓷:個人明細(加入状況)

加入者の方が国保に加入している月に「*」が記載されます。40歳以上65歳未満の方は、介護分がかかる月の下段に「*」が記載されます。擬制世帯主の場合は「G」と記載されます。擬制世帯主の所得は、年税額の計算には含まれませんが、低所得世帯に係る軽減の判定には含まれます。

⓸:納期ごとの納付額

期別と各期別の納付額および納期限が支払方法ごとに記載されます。

普通徴収:納付書払いまたは口座振替でのお支払い

特別徴収:年金からの天引きでのお支払い

9.よくある質問

Q.国保に入っていないはずの家族の名前宛てに国保税の納税通知書が届きましたがなぜですか?

国保税は世帯主に納税義務があるため、世帯主が国保以外の健康保険(社会保険など)に加入していても、ご家族のどなたかが国保に加入していれば国保に加入している方の分で国保税を計算して、世帯主に納税通知書を送付しています。

Q.会社の健康保険に入ったのに、国保税も納めなければならないのですか?

社会保険に加入した場合、加入月以降は社会保険料のみがかかり、国保税は社会保険加入前月までの分がかかります。

ですが、国保税の納期の関係などにより社会保険に加入してからも国保税の支払いが残る場合があります。

また、国保を離脱する手続きをご自身でしていただく必要があります。自動的に切り替わるものではありませんので国保以外の健康保険に加入された方は国保離脱のお手続きをお願いいたします。手続きをした翌月に再計算し、通知書を送付いたします。

離脱のお手続きの際は下記の物をご用意して役場1階3番窓口までお越しください。

・社会保険の資格確認書、または資格情報のお知らせ

・国民健康保険の保険証または資格確認書(お持ちの場合)

・納税義務者の銀行口座が確認できるもの(通帳またはキャッシュカードなど)

・マイナンバーを確認できるもの

ですが、国保税の納期の関係などにより社会保険に加入してからも国保税の支払いが残る場合があります。

また、国保を離脱する手続きをご自身でしていただく必要があります。自動的に切り替わるものではありませんので国保以外の健康保険に加入された方は国保離脱のお手続きをお願いいたします。手続きをした翌月に再計算し、通知書を送付いたします。

離脱のお手続きの際は下記の物をご用意して役場1階3番窓口までお越しください。

・社会保険の資格確認書、または資格情報のお知らせ

・国民健康保険の保険証または資格確認書(お持ちの場合)

・納税義務者の銀行口座が確認できるもの(通帳またはキャッシュカードなど)

・マイナンバーを確認できるもの

Q.倶知安町外に引っ越したのに、倶知安町から国保税の納税通知書が送られてきました。引っ越し先と二重に国保税がかかっていませんか?

倶知安町から他の市町村に転出した場合、国保税については転出の前月までは倶知安町、転出した月以降は転出先の市町村で課税されます。

転出後に届いた納税通知書は、転出の前月までの分を月割りで再計算したものになりますので、倶知安町と転出先の市町村とで二重に課税されることはありません。

ただし、納期の関係で転出後に倶知安町の支払いが残る場合があります。

※町道民税については、1月1日時点で住民票があった市町村で1年間課税されます。そのためこちらも二重に課税されることはありません。

転出後に届いた納税通知書は、転出の前月までの分を月割りで再計算したものになりますので、倶知安町と転出先の市町村とで二重に課税されることはありません。

ただし、納期の関係で転出後に倶知安町の支払いが残る場合があります。

※町道民税については、1月1日時点で住民票があった市町村で1年間課税されます。そのためこちらも二重に課税されることはありません。

Q.去年より税額が高くなっています。なぜですか?

表面の計算方法のとおり計算しているため、次のいずれかに該当する世帯は国保税が去年度より高くなっている可能性があります。

・国保に新しく加入した方がいる場合

・国保加入者の前年の収入が増えている場合

・国保加入者で40歳になった方がいる場合

・18歳以上で所得の申告をしていない世帯員がいる場合

上記に該当しない場合でも税額が去年度より高くなる可能性はありますので、詳細についてはご連絡もしくはご来庁ください。

※お電話では本人確認ができないため、答えられる範囲には限度があります。

・国保に新しく加入した方がいる場合

・国保加入者の前年の収入が増えている場合

・国保加入者で40歳になった方がいる場合

・18歳以上で所得の申告をしていない世帯員がいる場合

上記に該当しない場合でも税額が去年度より高くなる可能性はありますので、詳細についてはご連絡もしくはご来庁ください。

※お電話では本人確認ができないため、答えられる範囲には限度があります。

Q.現在仕事をしておらず、収入がないため国保税を払えません。安くなりませんか?

表面の計算方法のとおり、現在の収入ではなく前年の収入に応じて計算しているため、現在収入がなくても今年度の国保税が安くなることはありません。

ですが、雇用保険(失業保険)を受給している場合、倒産や解雇、雇止めなどの理由で職を失った方(非自発的失業者)は今年度の国保税が安くなる可能性があります。詳細については雇用保険受給者資格証をお手元にご用意してご連絡もしくはご来庁ください。

ですが、雇用保険(失業保険)を受給している場合、倒産や解雇、雇止めなどの理由で職を失った方(非自発的失業者)は今年度の国保税が安くなる可能性があります。詳細については雇用保険受給者資格証をお手元にご用意してご連絡もしくはご来庁ください。

※ご不明な点は下記までお問い合わせ下さい

福祉医療課保健医療室国保医療係(国保への加入・脱退手続きなど)

電話番号:0136-56-8006(係直通)

役場1階 3番窓口

税務課住民税係(国保税について)

電話番号:0136-56-8003(係直通)

役場1階 6番窓口

電話番号:0136-56-8006(係直通)

役場1階 3番窓口

税務課住民税係(国保税について)

電話番号:0136-56-8003(係直通)

役場1階 6番窓口